多少钱可以用杠杆炒股

多少钱可以用杠杆炒股

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

中粮期货研究中心

摘要

沃什就任美联储主席后的首次议息会议上,利率政策呈现鹰派,但在改革推进上偏向了鸽派的徐图推进。数据更替与缩表并未给出明确的实施进程。点阵图显示美联储内部分歧严重,及先前对“截尾均值通胀”的质疑和“缩表”的审慎,会议显示沃什上任后的首要策略是以“数据依赖”为旗号凝聚共识。当前美伊和解带动油价下行,进一步削弱了鹰派的紧迫性。因此,实质性的政策转变(如加息或激进缩表)将被延后,改革将在漫长的内部博弈中缓慢推进,除非通胀真正失控。

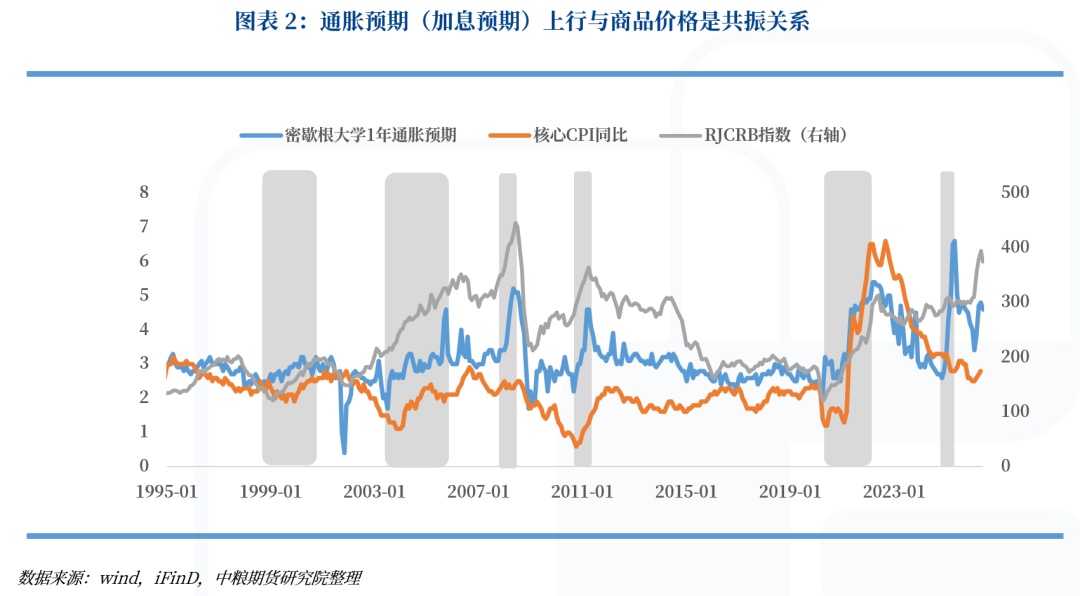

从长周期看,通胀预期与商品价格呈趋势共振,且商品价格因波动更大、反应更灵敏而具有领先性。但这一规律在2025年被特朗普的“干预式降息”打破——降息并非基于通胀下行或需求走弱,而是基于预判抢先行动,导致需求未降反升,充裕流动性反而推高了通胀与商品价格。

地缘政治(美伊、俄乌)是当前商品定价的边际核心变量,政治乃至战争走向难以预测。对投资者而言,流动性的当下宽松,与需求韧性是否构筑底部支撑才是可把握的关键。若美伊和平落地后商品重心仍高于战前,则确认“该跌不跌”,意味着通胀与加息均处“进行时”,加息落地前商品上行驱动犹存。所以7-8月以原油为首的商品能否在更高平台企稳,将是确认商品上行趋势是否延续的关键窗口。

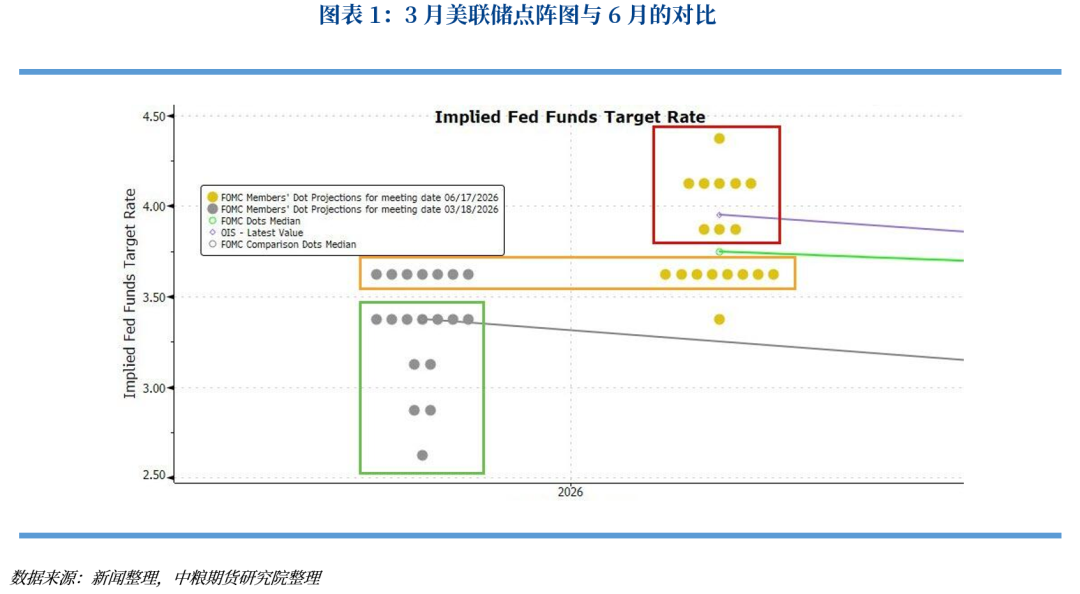

2026年6月17日,美联储新任主席凯文·沃什主持的首次联邦公开市场委员会(FOMC)会议落下帷幕。会议决定将联邦基金利率目标区间维持在3.50%-3.75%不变,为连续第四次按兵不动。然而,此次会议的核心看点并非利率决议本身,而是政策声明措辞的根本性修改、经济预测摘要(SEP)的重大调整,以及点阵图所释放出的强烈鹰派信号。这标志着美联储的政策沟通框架与利率路径预期均发生了关键转折。

统一美联储内部态度是沃什的首要任务

沃什在首次以美联储主席的身份主导的议息会议中,提出了非常鲜明的改革方案,并相应成立五个工作小组,简而言之:1、告别告别“前瞻指引”,拥抱“数据依赖”;2、滞胀担忧加剧,加息进入考虑范围;3、成立沟通、资产负债表、数据来源、生产力和就业、通胀框架五个小组;4、大幅缩减个人发言时的表述内容,与议息结果严格一致。

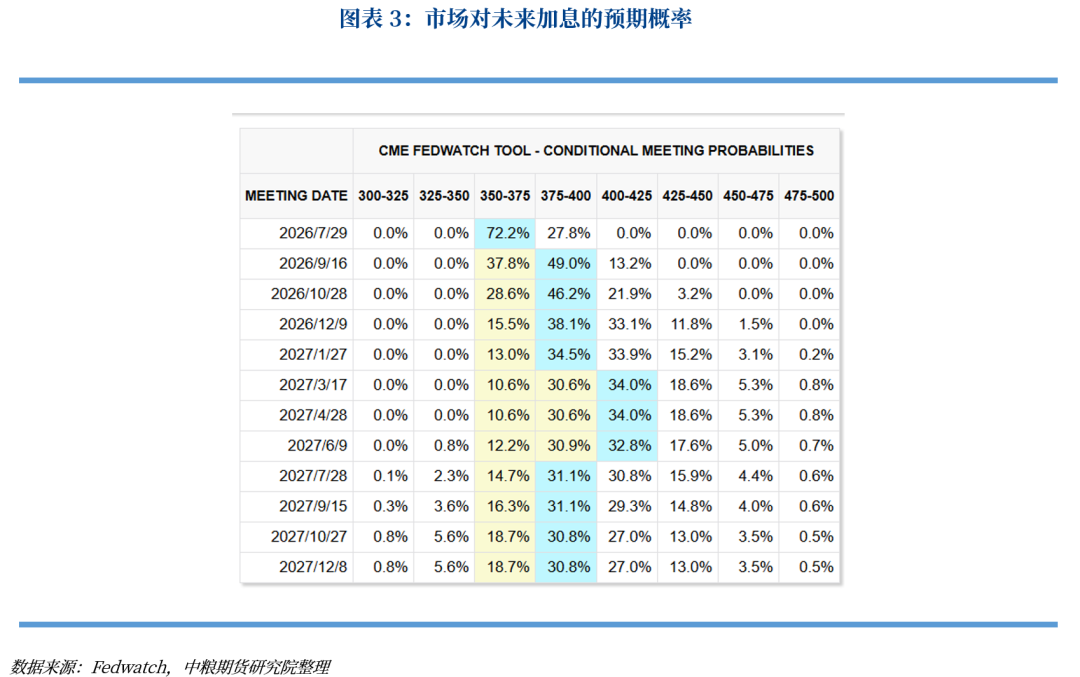

但本次会议,根据尚且披露的点阵图,与前期一些官员的观点,沃什首先将面临着观点更为分裂的美联储。以点阵图为参考,本次点阵图只披露了18位官员的态度,空缺的一位大概率是反对观点公开的沃什。18位中持加息与利率不变的态度位9:8,仅一位坚持年内降息。这是市场完全定价年内加息至少1次,明年一季度前加息2次的依据。沃什如何平衡这种撕裂的观点,在其“数据依赖”的理念下,更需要根据通胀与就业数据走向进行背书。

除了对于利率的严重分歧,美联储部分官员对沃什推动的“截尾均值通胀”,“缩表”均有较大的异议。

“截尾均值通胀”是什么,笔者在《沃什上台后的新变化与资产定价指引》中已有分析,在此不复赘述。当下美联储更多官员对“截尾均值通胀”持反对态度,认为该指标具有误导性、滞后性,且低估了真实通胀压力。其中达拉斯联储主席洛根直接公开批评:温和的“PCE截尾均值”在当前环境下可能具有误导性,会掩盖经济中潜在的价格压力。更为关键的信息是,“截尾均值通胀”的编制正是来自于达拉斯联储。沃什在本次会议上成立的数据来源收集工作组,就将着重解决数据滞后问题。

关于“缩表”,美联储主流态度为审慎推进,理事巴尔公开表态反对“缩表”,认为按照当下的缩表改革预期,将会增加整体的银行乃至金融系统性风险。沃什成立的“专项审查组”,正是缓慢且小心推进缩表的显著信号,先进行摸排,后以更信服的证据和逻辑链条来推动沃什的意志。

所以本次议息会议,从美联储整体的表态而言是鹰派的,点阵图的预期利率是上升的。但对于沃什而言,他的改革推进力度和速度是相对鸽的,如果通胀没有失控式上升,综合可能会延后美联储真正变化的时点。新官上任,在美联储投票机制下,沃什的首要任务是团结队伍。减少前瞻指引干预市场,以数据事实说话,是当下最政治正确,其他人无法反对的明牌。那么当下美伊和解带动的原油价格下行,沃什可以有充足的理由观望更长期的时间。数据更换,缩表等针对性的改革,可能在情绪极端过热、通胀真的失控前,都不构成直接推动力。届时鹰派将有更充足的动机,鸽派在数据铁证前只能让步。

通胀加息与商品价格的辩证关系

从图表2长周期维度框架下,一年通胀预期与商品价格呈现相似的趋势。除了简单的共振,商品价格相对核心通胀更具领先性,且波动幅度远大于通胀指标。直接原因在于商品价格本身就是定义通胀的权重之一,如果原材料价格持续升高,将带动广义成本的上行。依照原材料价格走高来自于供给和需求的不同驱动,也就对滞胀或者繁荣进行周期定性。依照通胀预期进行加息或者降息的货币操作,更多是先有商品价格对通胀方向的指引,后再顺势而为。

加息降息是否是商品强弱拐点?如果以历史回溯的角度,原则上先有通胀后再加息,通胀即为商品涨价的结果,加息又是通胀上升的结果,所以加息之前往往是商品的牛市。加息之后,在于判断加息是否是最后一次。如果加息是进行时,意味着通胀依旧上升,需要连续加息,也就意味着商品继续处于牛市状态。当加息是最后一次时,意味着高利率终于成功抑制了通胀,也造成了需求下行,商品价格由牛转熊。降息是同样的道理,商品往往在降息周期中处于熊市,降息结束后开始企稳转牛。

但加息牛市、降息熊市,这个规律在去年被戏剧性地大幅扭曲。去年四季度美联储三轮降息,商品反而呈现震荡上行的状态,这源自特朗普的干预式降息。降息并没有严格依照通胀下行、需求下行的规律,而是凭借“可能下行的预判”进行大幅降息。这直接导致了需求未有出现下行,在降息结束后,更充裕的流动性拉动了需求,拉动了通胀水平。

商品地缘定价为主,重视宽松现状与需求韧性支撑性

上边主要是回溯的维度,未来怎么知道加息降息是最后一次?这就好像判断一个价格顶部底部一样,肯定不能必然形成一个正确结论。当前大部分商品依然被美伊地缘局势定价,边际上下完全受到战火停还是启左右。这种政治维度无法判断,但投资者能够把握的是——仍然宽裕的流动性,以及需求韧性,在下方构筑的支撑属性是否强大。如果强大就意味着,即使美伊纷争真的彻底了结,商品特别是能源的运行重心依然相对开战前上行,冲突结束不会结束本轮通胀上行的趋势。如果中东冲突变量、俄乌冲突变量重启,价格运行重心顺理将呈现更为显著的抬升。

如果真出现美伊和平,对商品利空状态下重心依旧抬升的走势,就意味着通胀与加息处于一个进行时,在加息没有落地前,商品可能更容易存在一个向上的驱动。所谓的该跌不跌,就是宽松的资金在静待下一个利多的理由。

回归本轮议息会议,在面对地缘、商品价格运行的不确定性,沃什有理由维持观望和等待,市场对于9月可能考虑加息的判断是合理的。7-8月将是商品定向的关键时期,以原油为首,如果在更高平台企稳,就意味着商品整体仍处于上行中继。

作者简介

范永嘉

中粮期货研究院 宏观资深研究员

交易咨询证号:Z0014840

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 多少钱可以用杠杆炒股

文章为作者独立观点,不代表联华证券实盘_配资实盘杠杆_炒股杠杆app_杠杆炒股公司观点

相关文章